Noch ist der Trend in Österreich nicht angekommen. Doch ein Blick über die Grenzen zeigt, was in den nächsten Jahren auf Zahnärzte und Patienten zukommen wird. Nicht nur in England, Spanien oder den USA, sondern auch in Deutschland, der Schweiz und in der Slowakei wachsen die Dental Support Organisations (DSO) mit enormer Geschwindigkeit. Mit DSO sind Dentalgruppen bzw. Praxisketten gemeint, die dutzende, hunderte oder tausende Praxen betreiben. National und international. Die jeweilige Praxis wird dann nicht mehr eigenverantwortlich von einem oder mehreren Zahnärzten geführt, sondern gehört einem Unternehmen, einem Investor. Die Zahnärzte sind Angestellte einer Unternehmensgruppe. Einkauf, Buchhaltung und Personalauswahl erfolgen zentral und können so kosteneffizient betrieben werden. Die Gründe für diese Entwicklung sind vielfältig erklärt MMag. Martin Frontull von Ivoclar anläßlich der Veranstaltung „DSO today and tomorrow“ im Dezember in Wien.

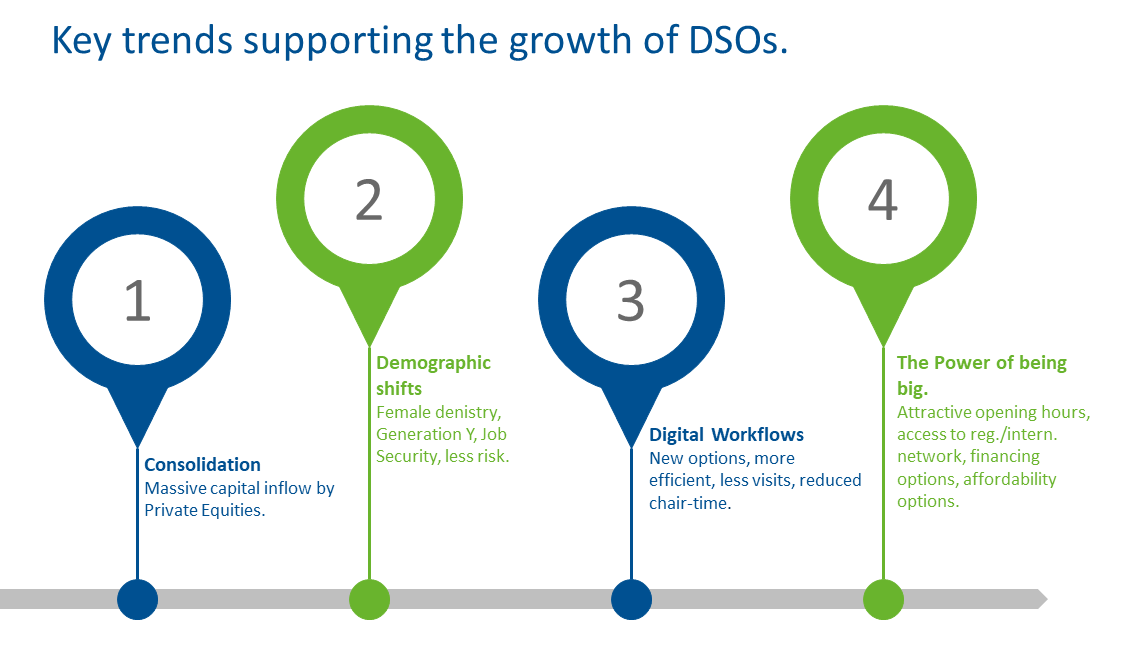

Vier Schlüsselfaktoren sind für das stetige Wachstum verantwortlich:

(1) Liquidität: Aktuell ist enorm viel Liquidität im Markt vorhanden, die Zinsen sind negativ.Daher suchen Private Equity Fonds nach neuen Anlagemöglichkeiten. Nach Altersheimen und Krankenhäusern rücken seit Jahren Praxen und Labore in den Fokus der Investoren.

(2) Demographie: Ein wichtiger Faktor ist die sich ändernde Demographie. Mehr als 50% der jungen Zahnärzte sind mittlerweile weiblich „Female Dentistry“ und diese haben oft andere Pläne als das Risiko einer Unternehmensgründung auf sich zu nehmen. Ganz generell ist die Generation Y mehr auf Work-Life Balance wie z.B. eine 3 Tage Woche ausgerichtet als die Vorgängergenerationen und da ist ein Anstellungsverhältnis oft der flexiblere und sichere Weg. Auch der Weg ins Ausland fällt leichter innerhalb einer Kette, da der Arbeitsablauf, die verwendeten Produkte und die Dokumentation weltweit standardisiert ist.

(3) Digitalisierung: Die Digitalisierung von kompletten Workflows kommt der Entwicklung entgegen, da Daten zentral verwaltet und ausgewertet werden können und Arbeitsprozesse weiter standardisiert werden können.

(4) Größenvorteile: Ketten bieten Patienten enorme Vorteile, wie längere Öffnungszeiten, alle Unterlagen auf Knopfdruck erreichbar auch bei wechselnden Behandlern, Finanzierungsoptionen und Terminverfügbarkeiten. Und auch für die Ketten ist es effizienter eine Einkaufsabteilung, eine Buchhaltungsabteilung und eine Marketingabteilung zu betreiben.

Die DSOs werden grob in drei Grössen unterteilt. Kleine haben bis zu 10 Praxen mit bis zu 50 Einheiten, mittlere 30 Praxen mit bis zu 150 Einheiten und zu den großen DSOs gehören Unternehmen mit über 100 Praxen und mehr als 300 Behandlungseinheiten. Die Skala nach oben ist offen.

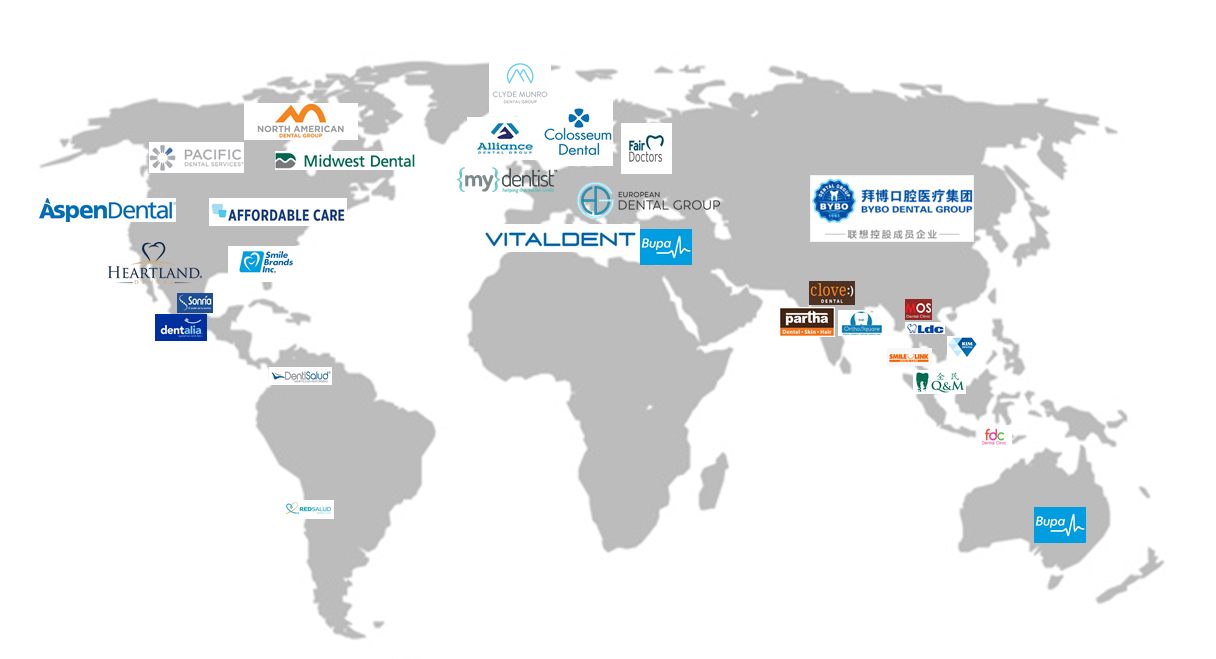

Ein paar Fakten, um die aktuelle Lage zu verdeutlichen: In den USA gibt es bereits über 1.700 DSOs am Markt, mehr als 2.000 weltweit. In England wurden 2020 80% aller verkauften Praxen von DSOs aufgekauft. Mehr als 35% aller Praxen in UK sind damit bereits im Besitz von Ketten. Die Schweizer Colosseum mit Sitz in Zürich kaufte letztes Jahr den europäischen Mitbewerber Curaeos und verfügt nun über 800 Praxen und 12.000 Angestellte. Der Umsatz lag 2021 bei über 1,5 Mrd. CHF und übertrifft damit sogar den Konzernumsatz von Dentalherstellern wie Ivoclar. Zum Netzwerk gehören nebenbei noch 54 Labore, die dem Trend genauso unterliegen. Medbase, eine Tochter der Migros erwarb 2021 die Kette Zahnarztzentrum.ch mit ca. 35 Praxen und ist derzeit in der Aquisition einer weiteren Schweizer Gruppe names Bestsmile mit ebenfalls 34 Praxen . Die Ketten wachsen durch Aufkäufe nicht nur 3x so schnell wie der Markt, sondern richten sich auch zügig an den neuesten Trends aus. So gibt es z.B. DSOs, die man „ABC“ nennt, weil sie sich bevorzugt auf Aligners, Bleaching und Composite (Veneers) spezialisiert haben und damit dem aktuellen Alignertrend folgen.

Grundsätzlich verfolgen die Private Equity Fonds zwei Strategien, ihr Netzwerk aufzubauen. In den meisten Fällen kaufen sie bestehende Praxen auf, wenn das nicht geht werden die Praxen von Null weg selbst nach standardisierten Plänen wie im Lebensmittelhandel errichtet. Es geht beim Kauf von Praxen primär nicht um die Größe. Mit Vorliebe werden kleine Praxen gekauft. Der Patient merkt davon am Anfang nichts, da sich für ihn zunächst nichts ändert und eine Umbenennung nicht immer sofort angestrebt wird. Der Zahnarzt bleibt die nächsten drei bis fünf Jahre in der Praxis und erhält erst bei Übergabe die letzte Rate von dem vereinbarten Verkaufspreis. Dann ist die Integration sämtlicher Abläufe bereits abgeschlossen. Manche Fonds kaufen erst nach und nach Praxen auf und starten als DSO für den Patienten sichbar erst dann, wenn eine kritische Größe erreicht worden ist. Allein Collosseum gehören bereits in Deutschland über 40 Praxen, die aber noch nicht für den Patienten transparent umbenannt worden sind.

Anstelle des Zahnarztes verkauft der Treatment Coordinator die Behandlungen

Bei der Kundenbetreuung gibt es weitere Besonderheiten: Viele DSOs haben einen „Treatment Coordinator“, der anstelle des Zahnarztes dem Patienten Produkte, sowie Behandlungsalternativen verkauft und aktiv Upselling betreibt oder gleich individuelle Bundles anbietet, wie z.B. zur passenden Vollkeramikkrone noch eine zweijährige Alignerbehandlung zum Sonderpreis mit einem Bleaching on top. Der „Patient Experencie Manager“ beispielsweise sorgt dafür, dass jeder Patient in jeder Filiale die gleiche Erfahrung durchläuft. Das heißt, daß alle Abläufe gleich gestaltet sind und alle Preise und verwendeten Produkte ident sind. Bis hin zum Umstand, dass es überall gleich riecht.

Walmart ist ein interessantes Beispiel aus den USA: 94% aller Amerikaner wohnen im näheren Umfeld einer Walmartfiliale. Daher kam Walmart auf die Idee ebenfalls in das Thema DSO einzusteigen. Bei der Entwicklung des finalen Praxislayouts wurden die ersten Praxen völlig unterschiedlich konzipiert und betriebswirtschaftlich analysiert. Laufwege wurden akribisch gemessen und analysiert, wo in Gestaltung und Ablauf Effizienzsteigerungen möglich sind. Erst nach und nach wurde das finale Layout fixiert und in der Breite ausgerollt. Mittlerweile betreibt Walmart 30 Praxen in den USA und investiert weiter.

Natürlich gibt es für die DSOs auch Risiken bei den Übernahmen und Aufkäufen. Praxen verlieren anfangs in der Regel 30 bis 40% der Patienten durch die DSO Übernahme, wobei das nicht primär an der Übernahme selbst liegen muss, denn auch bei einer normalen Praxisübernahme durch einen neuen Zahnarzt muss immer ein gewisser Patientenverlust einkalkuliert werden. Dafür buhlen DSOs mit anderen Vorteilen um neue Patienten: Öffnungszeiten bis 22.00 Uhr, in jeder Filiale auf Knopfdruck vorhandene Röntgenunterlagen oder auch Betrieb an Sonn- und Feiertagen führen zu neuen Patienten. Patienten, die nicht mehr bereit sind, wochenlang oder monatelang auf einen Termin zu warten.

Österreich wird der Schweiz und Deutschland folgen –

früher oder später

Was Österreich betrifft, so ist die Frage nicht, ob DSOs auch in hier Fuss fassen werden, sondern nur noch wann. Seit der rechtliche Rahmen in Deutschland für DSOs abgesteckt worden ist, tobt ein Kampf um die Vorherrschaft. Aufgrund der Situation der gesetzlichen Krankenkassen gibt es kaum einen Fonds, der nicht auch in Deutschland mit Praxen vor Ort sein will. Mittlerweile dürfte es gut 30 DSOs allein in Deutschland geben, darunter AllDent, Mein Dentist, DentaDox, Acura, zahneins, FairDoctors, Zahnheimat, DentConnect, Colosseum, DDent, European Dental Group, etc. Im Nachbarland Slowakei gibt es rund 4000 Zahnärzte, wovon 1.000 bereits über 60 sind. Ein junges Unternehmen aus Bratislava ist dort bereits dabei diese Praxen nach und nach aufzukaufen. Bereits jetzt betreibt das Unternehmen 60 Behandlungsstühle und Expansionspläne in Nachbarstaaten stehen ebenfalls bereit.

Mittlerweile haben nicht nur die Zahnärzte den Trend erkannt, indem sie ihre Praxen bevorzugt an DSOs verkaufen, sondern auch die Dentalhersteller selbst . Dentsply Sirona beschäftigt weltweit 65 Leute, die sich ausschließlich um die Betreuung der Ketten kümmern, bei Straumann sollen es ca. 70 sein, bei Ivoclar immer noch 38. Nahezu alle namhaften Hersteller sind dabei sich darauf einzustellen und entsprechende Produkte samt Support anzubieten.

Speeddating für Hersteller und DSOs

Openroom, eine Eventfirma aus London, hat sich auf den neuen Markt bereits spezialisiert. Vermittelt wird – gegen Gebühr – eine Art Tinder für Hersteller und DSOs. Bei den Veranstaltungen treffen Hersteller im Akkord auf DSOs. Man hat 15 Minuten Zeit für einen ersten Austausch, am Ende entscheidet sich, wer mit wem tiefere Geschäftsanbahnungsgespräche aufnehmen wird.

Fazit: DSOs sind ein spannendes Thema mit dem sich in Zukunft auch österreichische Praxen beschäftigen werden müssen.